【2024投資初心者向け。新NISAはデメリットもあり?!】新しいニーサ口座の正しい使い方。idecoを優先するべき理由とは?【ideco・株式・投資信託・CFD】

田舎で半ば隠居生活気味のFX/先物トレード(投機)歴15年の筆者が投資について解説。

こちらの記事では投機ではなく、

投資について、iDeCoのメリット、新NISA制度の違い、2024年の相場を取り巻く環境

についてを解説。

2023年株式相場は結果論だが、

「下がったら買うだけの簡単なお仕事」相場だった。

とりあえず投資していればどんな商品でも投資金額の20〜40%の利益が出るような稀有な年。

だが、2024年以降もそう上手くいくのだろうか?

うまく両制度を利用して、資産を守りつつ運用することが大切。

【新しいNISA】2024年からスタートした新NISA口座

皆がこぞって口座開設している、新ニーサ口座。

年間最大360万円まで非課税枠で投資ができ、

(つみたて投資枠:年間120万円、成長投資枠:年間240万円)

全体で最大1800万円まで非課税枠で保有することがで切るという制度。

詳しくは金融庁のホームページで。

積立て・再投資を繰り返すことで複利で増やすことが可能。

年間360万円満額投資する人はお金が余っている富裕層なので、

現実的な例を挙げてみる。

積立投資枠で月1万円、成長投資枠で月2万円投資するとしよう!

今、20歳の人が、利回り3%で30年間投資を続けたとすると・・・

合計1080万円投資することになり、668万円が運用収益、合計1748万円となる。

サラリーマンなら退職金も貰えるので、「老後2000万円問題」がバッチリ解決することになる。

(今40歳の人が25年積み立てても900万円投資すると1338万円となる。退職金を合わせれば2000万円は超えるだろう。)

あくまで利回り3%ならば・・・の話だが。

これも金融庁(金融庁公式HP)が親切にシュミレートしてくれマス。

iDeCoとは?

iDeCoはそれぞれの証券会社で取り扱いのある、

iDeCo専用の投資信託、外国債、金の上場投資信託等、その他元本保有型の貯蓄型の商品等から好きな商品を選んで、金額、商品割合(A、B、Cを30%ずつ等)を自由に設定できる毎月投資型の制度。

ニーサに比べて商品数が少なく限定されているのが難点だが、

要所はカバーされているのでさほど問題ない。

加入条件・投資枠はサラリーマンや自営業、会社が企業型年金制度に加入しているかどうか等で異なる。(年額14万4000円〜81万6000円)

ちなみにサラリーマンの場合では、

最大で、月23000円、年額27万6000円、30年間積み立てると828万円分投資できる。

原則60歳になるまで引き出せないが、

給与天引きが可能なので、確実に投資できるのがメリットだ。

iDeCoの大きなメリットは3つ。

- 住民税・所得税が軽減される。

- 運用収益が非課税。

- 受け取り時は一定額まで非課税となる。

この3点。

『所得税・住民税の軽減』について、

例1:

年収500万円、ソロ専のサラリーマン。最大投資枠の月23000円投資。

年間55200円が節税でき、30年間では165万円節税となり、運用益512万円と合わせて1340万円となる。

例2:

年収800万円、配偶者は専業主婦、子供2人で月2.3万円積立て、30年間利回り3%で運用すると、

230万円分節税ができ、かつ運用益503万円と積立元本828万円を合わせて1330万円となる。

運用益に本来であれば100万円分課税されるがこれが非課税となる形だ。

『運用益が非課税』

上記の例のように、運用益が非課税となるのは新NISAも同じ。

非課税枠の使い方で実は両者で大きく違う点がある。

これがiDeCoの最大のメリットとなる。

これについては下の項目に後述する。

『受け取り時は一定額まで非課税』

これは受取額や退職所得控除の枠を使うので人それぞれになる。

先にiDeCo分を退職所得税控除枠を使い非課税でまとめて受け取り、

5年間経過すると退職所得控除税がリセットされるので、

その後退職することで退職金とiDeCoの運用資金の両方を非課税で受け取れる。

分割受け取りもできるが、定年後働いていたり、収入があると課税対象となるので基本的には一時金受け取りの方が得策だと思われる。

iDeCoと新NISAの大きな違い。

iDeCoと新NISA、両方とも運用益が非課税となることで節税となるが、

「非課税枠」が消費されるかどうかで大きく違う。

新NISA口座の非課税枠は利益確定すると買付金額分減っていく。

例えば、

年間360万円の枠内のうち、50万円分投資していたとする。

非課税枠の残りは310万円。

10%の利益が出たので利益確定すると55万円分余力として口座に戻る。

その後55万円で買える株を100株買ったとする。余力は255万円。

10%利益が出て利確してまた投資して・・・ry

とういう風に売買を繰り返すと、

利益は出るかもしれないが、その年のニーサ口座枠はあっという間になくなってしまうのだ。

ただ、翌年になると使い切った非課税枠は復活する(使わなかった場合、持ち越しはできない)

新しいNISAは「弱いロングポジション」量産制度。

ニーサ口座は出金に縛りがないため、利益や口座残高は自由に出金ができるのが特徴だ。

これが、投資初心者だと利益が出ても大抵すぐ引き出してしまうので大きなデメリットでもある。

また、クレジットカードによる月5万円までの積立てができる(10万円に引き上げる噂も)のだが、

これはいわゆる「借金で株を買う」ような行為であり信用取引に近いものがある。(この制度を否定する訳ではないが)

米国や中国でそれが当然のようになり熱狂感が出たその後どうなっただろうか。。

景気が落ち込んで株価が下がれば、給料も増えず日本人はデフレマインドを再発するので

クレカの積立なんてやめるだろううし、

仮に今後インフレが落ち着かず、経済回復しなれけば失業者が増える。

そういう状況下ではニーサ口座から現金として出金する人まで出てくるだろう。

この際に出るのが「利益確定売り・損切りの売り注文殺到による売り圧力」だ。

こういう状況になると売りが売りを呼んで株価は大暴落する。

新ニーサ口座を全国民が利用することで株価を支え得るが、

その買い注文は基本的には解消されやすい「弱いロングポジション」なのだ。

投機筋のカモになりやすい。

新NISAをうまく活用したい場合には、

特に「つみたて投資枠」は利確や損切りをせずに長期保持することが必須だ。

バブル崩壊や大災害が起ころうとも、だ。

「成長投資枠」は初心者であれば、高いリターンを狙うよりはこちらも長期保持できるような、

「ザ・日本株」と思えるような大型銘柄を100〜1000株以上の単位株長期保持と配当金生活を目標にコツコツと買えるときにマイペースで買うスタイルがおすすめだ。

高リターンを求めるならギャンブル性は高いがIPOだ。

成長投資枠でハイリターンの商品を狙うと、どうしても短期トレードが多くなる。これはiDeCoのスイングトレードよりも短期間トレードとなりがちなので初心者にはというか、専業でなければ貴重な非課税枠内で完璧にこなすのは時間帯的にも難しい。

ちなみにバブル崩壊した際には日経平均株価は3万8000円台から数年で8000円台を割れ、

5分の1の価格にまで落ちた。そして34年経ってもいまだに3万8000円までは戻っていない。

大型銘柄ですら上場廃止になり得る状況であった事は忘れてはならない。

これが投資のリスクだ。

ただ個別株を見れば30年間持っていれば大化けした銘柄があるのも事実だ。

iDeCo口座は出金できないが、非課税枠は減らない。

iDeCoの大きなメリットがこれだ。

原則60歳まで出金できないが、

毎月積み立てた金額内で自由に投資・利確・再投資が繰り返しでき、非課税枠は減らない。

例えば「5〜8%利益で利確」というルールを自分で設定して、繰り返すことで利益を伸ばすスイングトレードができるのだ。

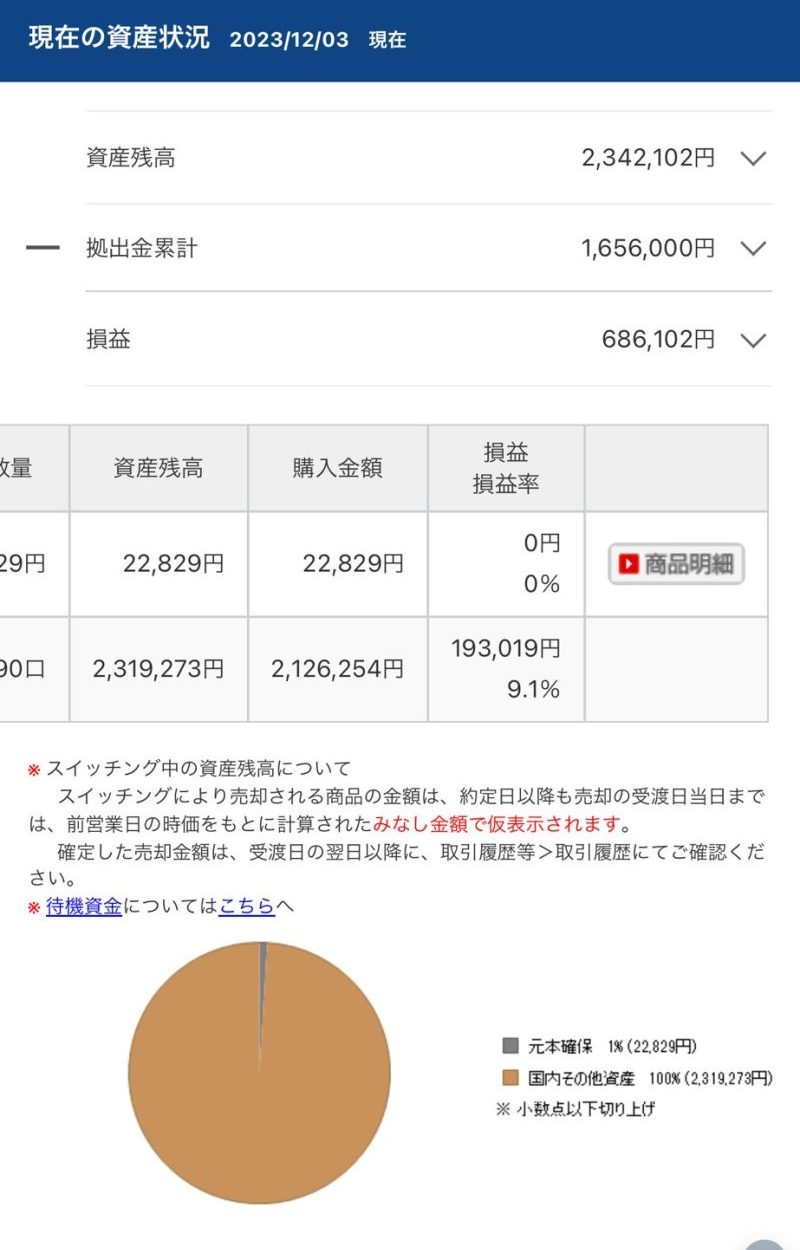

↓こちらは筆者の会社のiDeCo口座だ。

トレーダーにとっても面白い制度である。

スイッチングには利確と買付日に数日のラグが発生するので経済指標にぶつける形でタイミング良く購入しなければならないのでスイングトレードとしての難易度は高めだ。

数ヶ月〜半年スパンの売買であれば特に気にしなくてもいいかもしれない。

去年までは円安トレンドなのもあってゴールドを買ったり、インデックスに投資していた。

損益率で言うと40%くらい。

上手い人であれば6〜70%はあるかもしれない。

利益+40%は運用利回りなら10%だ。

このままナイストレードを30年間続けると、

828万円の投資額に対して3900万円の運用益となり、

なんと計4700万円となる!!笑

バブル後高値更新をしたので10日には先進国外国債券(ヘッジなし)にスイッチングした感じだ。

こんな感じで、ここからバブルが崩壊するという見立てなら、インデックス商品を利確して、

安全資産のゴールドや外国債の商品に再投資(スイッチング)してリセッションやバブル崩壊が再来しても利益を伸ばすことができたり、

元本保証型のただの貯金商品に資産丸ごと移動して確実に貯蓄しておくこともできる。

相場の変動に対応できるのがiDeCoの最大のメリットだ。

iDeCoと新NISAにおすすめの証券会社

NISAやiDeCoに使用する証券会社は1つだけですが、

複数口座開設してもデメリットはないので、3個くらいは開設しておくのがおすすめです。

今後株でIPOを狙っていくのであれば、当選確率が上がるので開設口座は多い方がいいです。

(無料のアナリストレポート等もあるので)

証券会社はネット証券一択。

筆者はSBI証券、楽天証券がメイン口座。

マネックス証券、岡三証券、IG証券、松井証券、auカブコム証券etc..あまり使わないですが、

一通り持っておくことをお勧めします。

メイン口座に使うなら、SBI証券、楽天証券、マネックス証券の3つがおすすめの証券会社となります。

銀行は運用手数料で稼いでいるような感じなので、銀行窓口からは加入しないようにしましょう。

投資商品も手数料が高いものが多くおすすめできません(億円資産で銀行口座を持っている方であれば、担当者の助言はそこそこ信用できるのでアリです。)

仮に日銀が利上げしても、メガバンクですら今後の流れによっては倒産しかねないので、インフレ転換期は注意が必要です。口座資産も分散した方が良いでしょう。

2024年相場を取り巻く環境

- ロシアウクライナ問題(エネルギー価格の高騰。終戦していない。エネルギー高騰、原油高がおさまっていない。)

- イスラエル・ハマス紛争(ユダヤ絡みの戦争。GAFAは創業がユダヤ系。原油高継続の要因でもある)

- インフレが終息したかどうか(米利上げが不十分だった場合はインフレ再開)

- アメリカの利下げ時期(利下げを織り込みつある。利下げするか、その時期はまだ不明)

- 日銀の出口戦略(経済にマイナス影響を与えないプラス金利への転換戦略)

- 逆イールドカーブ(1980年台以降で最大の逆イールド形成中。過去に解消時にはリセッションが起こり景気後退と株価暴落が起こっている。)

- 実行実質為替レートが1970年代のドル円360円よりも弱い。現在、実質ドル円360円と言うくらいに円が弱い。

- 日銀ゼロ金利解除と米利下げが重なると円キャリートレード一斉解除によるドル円の大幅な下落、超円高になる可能性。大阪万博やインバウンドに打撃。外国投資家による日本株の売り圧となり得る。

- 新潟〜東京にかけてユーラシアプレートがあるため石川ー新潟の地震は南海トラフに連動し得る。

- BRICsの拡大。ドル基軸通貨からの脱却。

- AIバブル崩壊の可能性。

と不安要素は多々ある。

インフレを克服すれば日本の未来は明るい。

1970年代には日本は原油価格の高騰と共にスタグフレーションに陥った。(景気後退する中でインフレかつデフレマインドが継続すること)

2024年、米リセッション入りとなればまさにそんな状況になり得る。

米国に釣られて金融緩和したり、忖度して利上げできない状況となれば日本も当然リセッションしてまた日本はデフレとなり得る。

後述する企業物価指数や国内の円の価値をみるとバブル崩壊までは成長を続けていた日本。

明治時代の初任給は7ー8円で1980年代は20万前後。3000倍くらい国内の円の価値はあがり、企業物価指数も上がり続けていた。

だがバブル崩壊から40年間はほぼ変わっていない。

経済成長しない中でデフレとなり実質スタグフレーションみたいな状況であった。

これをアメリカは最も恐れている。

つまり、デフレによって40年間経済成長出来なくなったのだ。

なのでインフレのがマシという考えだ。

バブル崩壊=デフレ回帰となり得るのでなんとしてもバブル崩壊は阻止する。その結果インフレがいき過ぎたとしても…。

リセッションしようがアメリカは利下げはしたくないだろう。

ただ、アメリカは世界をインフレに巻き込んだが、積極的な利上げによりリセッション時の緩和余地は作ってある。

日本には…ない。

日本人はデフレ生活に慣れているのでインフレに適応するには時間がかかるだろうが、

もし、インフレを克服すれば未来は明るい。

株もインフレや円安によって数百倍に上がるかもしれないが、その時は初任給も数百倍となるので特に問題なく日本人も投資しやすい環境となる。

これが本来の正常な経済成長だ。

インフレに歯止めが効かなくても経済成長はできれば問題ない。

デフレマインドが再発してスタグフレーションに陥ると、外人にとっては割安な日本株が買われ続けることで日本株式全体が高騰するが、

日本人の給料は据え置きなので日本株は日本人にとっては高すぎて買えないと言う事態に陥る。

そうなったらもう40年間デフレを続ける事になるかもしれない。こうなったら過去のバブル崩壊よりも最悪のシナリオだ。

デフレ時代に戻れば、いつものように「なんちゃらショック」と名のつく暴落が来て、再び1〜2万円台に収まるだけで、日本人は特になにも感じないだろうが、

実行実質為替レートで表すとドル円が360円時代だった1970年代よりも、今の円の価値は低い。ドル円は140ー150円だが、日本人が気づかないうちに実は既に円がかなり弱くなっているのだ。

イーロンマスクが言うように日本が消滅する可能性が出てくる。移民に頼ったら国民性や国の特色はなくなり日本では無くなる。

日銀のHPの物価指数を参考にみてみよう。

100年前から比べたら国内円の価値は650倍以上になっているが、

70年代のスタグフレーション〜バブル崩壊後を経てやはりほとんど円の価値が上がっていないことがわかる。

今後日本が50年ぶりに本来の成長速度に戻るのであれば国内での円の価値が高まり、

パソコンは1000万円、車は1億5000万円〜、家は7億円〜が当たり前のような時代が来るかもしれない。

ただ、あわせて経済成長していれば初任給は数百万かもしれない。

明治時代の10円がいくらだったかなんてどうでもいいように、未来の円の価値がいくらだろうが経済成長していくなら問題はない。

インフレを受け入れて経済成長できるかどうかがカギなのある。

まとめ

これから投資を始めたいという方はまず、

40代以降であってもiDeCoから始めてiDeCoを満額投資するのがおすすめ。

余裕資金がある場合、それと併用して配当・長期保持目的で新NISA、特定口座での運用。

スイングトレードで売買を繰り返す場合にはさらに別の証券会社で口座を開設し、

100株以上の単位株でトレードしてみることから始めた方がいいと思います。

若い世代では、

iDeCoを満額使っても余るような場合に、新しいNISA口座を投資するのが良いと思います。

投資信託が教育課程に入っているようですが、投資信託を買うだけの行為は投資とは言えないと思っているので、

投資家になりたい!投資をしたい!というのであればやはり1株でも100株単位でも株を持ち、

四季報を見て、決算報告書を見て売買するのが一番勉強になると思います。

※FXや先物トレード、最近はCFDも流行ってますが、こちらは「投機」。

FXは特に修羅の道です。兼業には向きません。株の10倍難しいのと、損失を限定させるために株式の投資も必須となるのでまずは株をやるようにしましょう。(株トレーダーも損失を抑えるために先物トレードでヘッジする事もありますが)

今の日本はインフレへの転換期。

万が一出口戦略が失敗して、日銀が解体するような事態になったら?

その際には新しい中央銀行が発足します。

シン・日本銀行が設立すると新通貨が発行されます(新札ではなく、過去のドイツのマルクが廃止されてユーロが導入されたように。)通貨発行された際に旧円の価値はなくなります。

その際に外貨のドルであったり、金であったり、外国債、外貨MMFや株であれば口座の資産を守れる可能性があります。

何が起こってもいいように、日本株以外にも外貨や外貨建てでの投資をする等、分散投資することも大切なのです。

コメント